معافیت مالیات حقوق ۹۹

هر ساله در قانون بودجه سنواتی مبلغی را به عنوان معافیت حقوق در نظر می گیرند یعنی تا یک مبلغ مشخص نرخ مالیات صفر است و بعد از آن نرخ مالیاتی متغیر می شود. در قانون مالیات های مستقیم برای هر منبع درآمدی مالیاتی در نظر گرفته شده است که اخذ حقوق از این قضیه مستثی نیست. برای محاسبه مالیات حقوق باید به منبع قانونی آن یعنی ماده ۸۴ قانون مالیات های مستقیم مراجعه کنیم:

ماده ۸۴- میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هرساله در قانون بودجه سنواتی مشخص میشود.

نکته مهمی که در قانون مالیات برای آن پیش بینی شده این است که میزان معافیت را همانند ماده ۱۳۲ یا دیگر مواد قانونی تعیین نکرده و این مورد را به عهده قانون بودجه کشور گذاشته است. این مهم به این دلیل است که هر ساله نرخ معافیت با توجه به تورم در کشور و البته میزان افزایش حقوق پایه وزارت کار افزایش می یابد و به نظر می رسد که این روش عادلانه تر باشد. خوب با توجه به این نکته به سراغ قانون بودجه سال ۹۹ رجوع کنیم:

تبصره ۱۲ بند ۲ قانون بودجه ۹۹: سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم در سال ۱۳۹۹ سالانه مبلغ سیصد و شصت میلیون (۳۶۰٫۰۰۰٫۰۰۰) ریال تعیین میشود.

نرخ مالیات بر کل درآمد کارکنان دولتی و غیردولتی اعم از حقوق و مزایای فوقالعاده (به استثنای تبصرههای (۱) و (۲) ماده (۸۶) قانون مالیاتهای مستقیم و با رعایت ماده (۵) قانون اصلاح پارهای از مقررات مربوط به اعضای هیأت علمی مصوب ۱۶/۱۲/۱۳۶۸ با اصلاحات و الحاقات بعدی) و کارانه مازاد بر مبلغ مذکور تا یک و نیم برابر آن مشمول مالیات سالانه دهدرصد (۱۰%) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزدهدرصد (۱۵%) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیستدرصد (۲۰%) و نسبت به مازاد چهار برابر مشمول مالیات بیست و پنجدرصد (۲۵%) میباشد.

میزان معافیت مالیاتی اشخاص موضوع مواد (۵۷) و (۱۰۱) قانون مالیاتهای مستقیم سالانه مبلغ دویست و هشتاد و هشت میلیون (۲۸۸٫۰۰۰٫۰۰۰) ریال تعیین میشود.

نحوه محاسبه مالیات حقوق

قبل از اینکه به سراغ محاسبه مالیات حقوق به صورت آنلاین برویم بهتر است روند کار و نحوه محاسبات را بصورت دقیق تر بیان کنیم سپس از قسمت محاسبه آنلاین استفاده کنیم. در این حالت نحوه محاسبه را نیز فرا میگیریم.

همانطور که در جدول معافیت حقوق موضوع ماده ۸۴ مشاهده می کنید نرخ های مربوط به مالیات حقوق ذکر شده است. در این جا می خواهیم با چند مثال کاربردی جدول را شفاف تر کنیم.

فرض کنید فردی ۱۸۰٫۰۰۰٫۰۰۰ ریال حقوق می گیرد. نحوه محاسبه مالیات حقوق به شرح زیر است:

نحوه محاسبات در جدول زیر و تعاریف آنها:

مبلع حقوق از: مبلغ پایه ای است که در قانون بودجه تعریف شده است.

مبلغ حقوق تا: مبلغ سقف هر مرحله از محاسبات می باشد.

نرخ مالیات: نرخ مالیات بر حقوق می باشد که باید * ستون “مشمول مالیات” شود.

مشمول مالیات: این عدد از حاصل (مبلغ حقوق از – مبلغ حقوق تا) بدست آمده است.

مبلغ مالیات: عدد بدست آمده از حاصل (نرخ مالیات * مشمول مالیات) بدست آمده است.

| محاسبه مالیات حقوق برای مبلغ ۱۸۰٫۰۰۰٫۰۰۰ ریال | |||||

| ردیف | مبلغ حقوق از (ریال) | مبلغ حقوق تا (ریال) | نرخ مالیات | مشمول مالیات | مبلغ مالیات |

| ۱ | ۱ | ۳۰,۰۰۰,۰۰۰ | ۰% | ۰ | ۰ |

| ۱ | ۳۰,۰۰۰,۰۰۱ | ۷۵,۰۰۰,۰۰۰ | ۱۰% | ۴۵,۰۰۰,۰۰۰ | ۴,۵۰۰,۰۰۰ |

| ۲ | ۷۵,۰۰۰,۰۰۱ | ۱۰۵,۰۰۰,۰۰۰ | ۱۵% | ۳۰,۰۰۰,۰۰۰ | ۴,۵۰۰,۰۰۰ |

| ۳ | ۱۰۵,۰۰۰,۰۰۱ | ۱۵۰,۰۰۰,۰۰۰ | ۲۰% | ۴۵,۰۰۰,۰۰۰ | ۹,۰۰۰,۰۰۰ |

| ۴ | ۱۵۰,۰۰۰,۰۰۱ | ۱۸۰,۰۰۰,۰۰۰ | ۲۵% | ۳۰,۰۰۰,۰۰۰ | ۷,۵۰۰,۰۰۰ |

| جمع مالیات قابل پرداخت : | ۲۵,۵۰۰,۰۰۰ | ||||

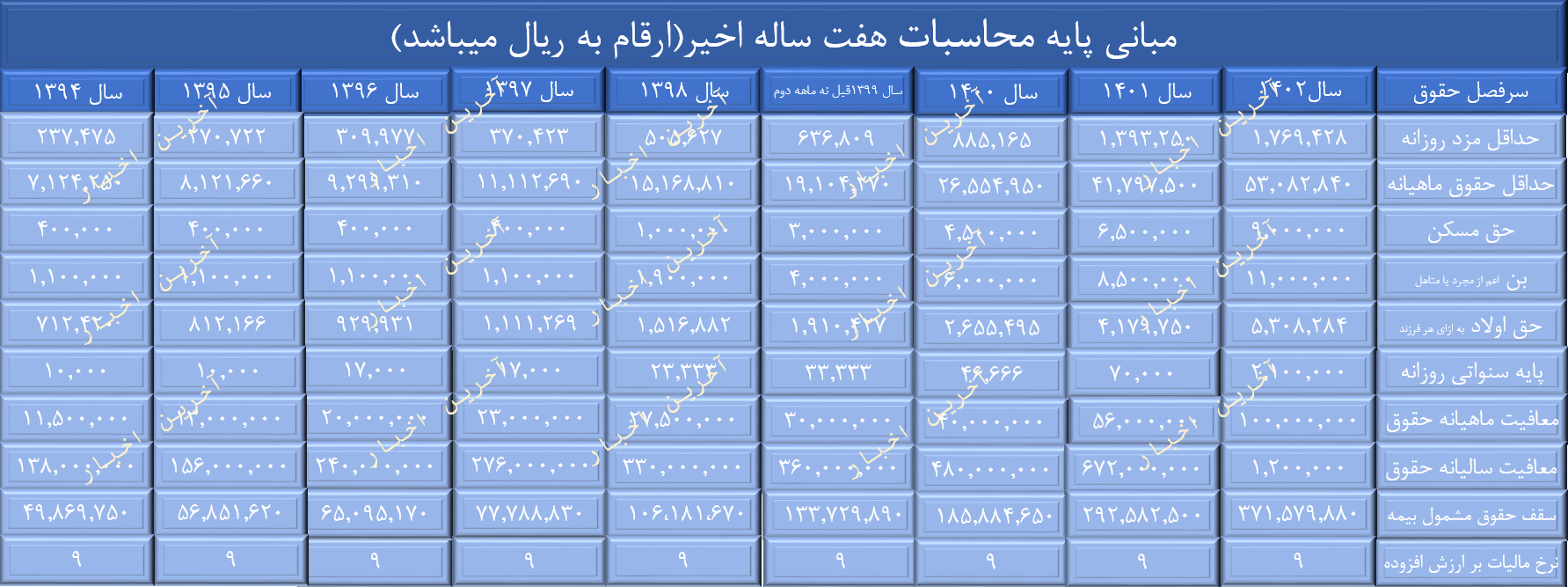

جدول تغییرات حقوق پنج ساله اخیر

اخبار حسابداری و حسابرسی

کد خبر:۹۷۶۷

جدول اکسل اونو نمیشه بزارین؟

با سلام

کدام جدول را نیاز دارید.؟