به گزارش رسانه مالیاتی ایران، محمدقاسم پناهی، سرپرست سازمان امور مالیاتی کشور، میزان معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال ۹۸ را براساس بند الف تبصره ۶ قانون بودجه ۹۸ به ادارات مالیاتی ابلاغ کرد.

بر اساس این بخشنامه با توجه به مقررات بند (الف) تبصره ۶ قانون بودجه سال ۱۳۹۸ کل کشور مقرر شده است:

۱- سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم مصوب ۱۳۶۶/۱۲/۴ و اصلاحات بعدی آن در سال ۱۳۹۸ سالانه مبلغ ۳۳ میلیون تومان گردیده است.

۲- نرخ مالیات بر کل درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر معافیت مذکور تا یک و نیم برابر آن مشمول مالیات سالانه ۱۰ درصد و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه ۱۵درصد و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه ۲۰درصد و نسبت به مازاد چهار برابر تا شش برابر مشمول مالیات ۲۵ درصد و نسبت به مازاد شش برابر ۳۵ درصد است.

۳- حقوق اعضا هیأت علمی دانشگاهها با رعایت ماده (۵) قانون اصلاح پارهای از مقررات مربوط به اعضای هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی مصوب۱۳۶۸/۱۲/۱۶ با اصلاحات و الحاقات بعدی، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال ۱۳۹۸ مشمول مالیات به نرخ ۱۰ درصد خواهد بود.

۴- بر اساس ماده۵ قانون اصلاح پارهای از مقررات مربوط به پایه حقوقی اعضا رسمی هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی از درآمد مشمول مالیات حقوق اعضای هیأت علمی موضوع این قانون، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم حداکثر ۱۰ درصد به عنوان مالیات کسر میشود. با توجه به اینکه در بند “الف” تبصره ۶ مذکور عبارت “کارانه خارج از موارد استثنا شده مربوط به حقوق اعضای هیأت علمی به کار رفته است، بنابر این کارانه دریافتی توسط اعضای هیأت علمی مشمول نرخ ۱۰درصد نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیأت علمی دانشگاهها نرخ پلکانی مقرر را پوشش میدهد به نرخهای بعدی مشمول مالیات خواهد بود.

به عنوان مثال: چنانچه حقوق و مزایای فوق العاده اعضای هیأت علمی مبلغ ۱۱۵ میلیون تومان باشد، کارانه دریافتی به نرخهای مربوط به درآمد مازاد بر مبلغ یاد شده (حسب مورد ۲۰،۲۵ و ۳۵ درصد) مشمول مالیات خواهد بود.

خاطر نشان میشود، معافیت حقوق موضوع ماده ۸۴ قانون مالیاتهای مستقیم ابتدا به حقوق و مزایای فوق العاده اعضا هیأت علمی اعمال میشود، در صورتیکه معافیت مذکور مازاد بر حقوق و مزایای فوق العاده باشد، مازاد معافیت مذکور قابل اعمال به کارانه دریافتی اعضا هیأت علمی نیز خواهد بود.

۵- با توجه به استثنای احکام تبصرههای (۱) و (۲) ماده ۸۶ قانون مالیاتهای مستقیم و اصلاحات بعدی آن از مقررات بند (الف) تبصره شش یاد شده، کلیه احکام صادره تبصرههای یک و دو ماده واحده قانون اصلاح ماده ۸۶ اصلاحی قانون مالیاتهای مستقیم مصوب ۱۳۹۶/۴/۲۷ (اعم از نرخ) مطابق مقررات تبصرههای فوق در سال۱۳۹۸ کماکان لازم الاجرا است.

۶- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند ۲ فوق الذکر، به شرح جدول ذیل می باشد:

طبق ماده ۸۲ قانون مالیات های مستقیم درآمد حقوقی که مشمول این نوع مالیات میشود عبارت است از:

«درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار – خود بابت اشتغال در ایران بر حسب مدت یا کار انجام یافته به طور نقد یا غیر نقد تحصیل میکند مشمول مالیات بر درآمد حقوق است.»

کسر مبلغ مالیات از درآمد یا حقوق دریافتی ماهیانه دارای شرایط و محاسبه مشخصی میباشد که در ادامه به صورت کامل به آن پرداخته شده.

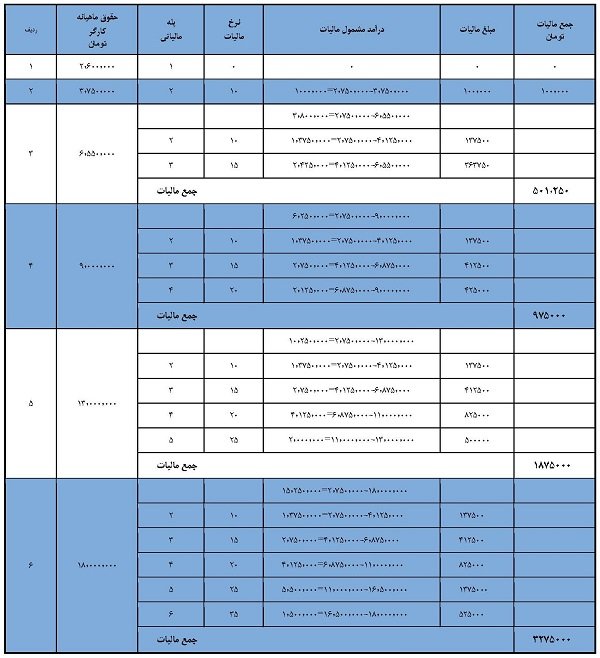

مبلغ و نرخ مالیات حقوق کارگران ۹۸

برای کسر مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی در بند الف از تبصره ۶ قانون بودجه ۹۸ کل کشور الگوی کسر مالیات به صورت زیر تعریف شده است.

جدول پلکانی مالیات حقوق و درآمد کارگران ۹۸

مالیات پلکانی حقوق سال ۹۸

نکته دیگر این بند از تبصره ۶ آن است که حقوق بیشتر از ماهانه ۲ میلیون و ۷۵۰ هزارتومان بهصورت پلکانی مشمول مالیات میشود. بر مبنای تصمیم کمیسیون تلفیق بودجه که بدون تغییر در صحن علنی به تصویب رسید، ۵ پله برای مالیات حقوق و دستمزد درنظر گرفته شده که شامل مالیات ۱۰ تا ۳۵ درصد است.

پله اول مالیات پلکانی حقوق سال ۹۸ یعنی حقوق و دستمزد تا یک و نیم برابر سقف معافیت مالیاتی (ماهانه تا ۴ میلیون و ۱۲۵ هزار تومان) که ۱۰ درصد مالیات به آن تعلق میگیرد.

در پله دوم مالیات پلکانی حقوق سال ۹۸، حقوق دستمزد یک و نیم برابر سقف معافیت مالیاتی تا دو ونیم برابر یعنی ماهانه از ۴ میلیون و ۱۲۵ هزار تومان تا ۶ میلیون و ۸۷۵ هزار تومان مشمول مالیات ۱۵ درصدی میشود.

در پله سوم مالیات پلکانی حقوق سال ۹۸، مالیات حقوق دو و نیم برابر سقف معافیت مالیاتی تا ۴ برابر یعنی ماهانه از ۶ میلیون و ۷۸۵ هزار تومان تا ۱۱ میلیون تومان، ۲۰ درصد تعیین شده است.

در پله چهارم مالیات پلکانی حقوق سال ۹۸ نیز به حقوق ۴ برابر سقف معافیت مالیاتی تا ۶ برابر یعنی ماهانه از ۱۱ میلیون تومان تا ۱۶ میلیون و ۵۰۰ هزار تومان، مالیات ۲۵درصد تعلق میگیرد. همچنین حقوق مازاد ۶ برابر سقف معافیت مالیاتی یعنی بالای ماهانه ۱۶ میلیون و ۵۰۰ هزار تومان مشمول مالیات ۳۵ درصد میشود. البته دولت در لایحه ارسالی خود به مجلس، دو پله برای مالیات بر حقوق در نظر گرفته بود که نمایندگان علاوهبر تغییر سقف معافیت مالیاتی حقوق و دستمزد، پلههای مالیاتی را نیز شفافتر کردند.

مثالی برای شفافتر شدن محاسبه مالیات پلکانی حقوق سال ۹۸

اگر حقوق کارگری ماهانه ۶,۵۵,۰۰۰ ریال باشد با توجه به معافیت ۲,۷۵۰,۰۰۰ ریال مازاد بر این مبلغ تا ۴,۱۲۵,۰۰۰ ریال مشمول ۱۰ درصد است یعنی ۱۳۷,۵۰۰ و مازاد بر ۴,۱۲۵,۰۰۰ تا حقوق مشمول ۲۰ درصد .

اقلام حقوق و درآمد سال ۹۸ که مشمول مالیات میشوند

اقلامی از حقوق که مشمول مالیات بر درآمد حقوق می شوند نیز در ماده ۸۳ قانون مالیاتهای مستقیم به ترتیب زیر هستند:

درآمد نقدی مزد یا مقرری یا حقوق اصلی و مزایای مربوط به شغل اعم از مستمر و غیر مستمر قبل از وضع کسور و پس از وضع کسور معافیتها مقرر در این قانون.

درآمد غیر نقدی مسکن، اتومبیل و سایر مزایا.

معافیت مالیاتی در سال ۹۸

درآمدهایی از حقوق کارگران در سال ۹۸ که معاف از مالیات است

طبق ماده ۹۱ قانون مالیاتهای مستقیم موارد زیر از مالیات حقوق کارگران معاف هستند :

– سنوات پایان خدمت

– خسارت اخراج و بازخرید خدمت

– حق سنوات

– حقوق ایام مرخصی استفاده نشده

– هزینه سفر و فوقالعاده مسافرت مربوط به شغل

– مسکن واگذاری در محل کارگاه یا کارخانه و خانههای ارزان قیمت سازمانی محل کارخانه یا خارج از آن

– مبالغ حاصل از بیمه جبران خسارت بدنی ومعالجه و امثال آن.

– عیدی و پاداش پایان سال تا سقف یک دوازدهم معافیت مالیاتی سالانه

– منازل سازمانی در اختیار ماموران کشوری

– مبالغ پرداختی از جانب کارفرما برای معالجه کارکنان یا افراد تحت تکلف آنان که به پزشک یا بیمارستان پرداخت میشود و باید اسناد و مدارک آن ارائه شود.

– مزایای غیرنقدی پرداختی به کارکنان تا سقف دو دوازدهم معافیت مالیاتی سالانه مبلغ معادل اقلام

سقف و میزان حقوق مشمول معافیت مالیاتی سال ۹۸

با توجه به تغییرات سالانه حقوق و درآمد کارگران و کارمندان در خود قانون مالیاتهای مستقیم این مبلغ به صورت ریالی مشخص نشده است. طبق ماده ۸۴ قانون مالیاتهای مستقیم سقف معافیت مالیات بر درآمد حقوق در قانون بودجه سنواتی هر سال با لایحه دولت درمجلس شورای اسلامی تصویب می شود. مالیات حقوق ۹۸ کارگران و کارمندان نیز در بند ۱ تبصره ۶ قانون بودجه ۱۳۹۸ کل کشور مصوب ۱۳۹۷/۱۲/۲۱مجلس شورای اسلامی مشخص و تصویب شده است.

در این قانون مالیات حقوق ۹۸ کارگران و کارمندان سالیانه مبلغ ۳۳۰,۰۰۰,۰۰۰ ریال (سی صد و سی میلیون ریال) تعیین شده است.

مفهوم سقف مالیاتی حقوق ۹۸ این است که اگر درآمد حقوق سالیانه یک فرد از مبلغ ۳۳۰ میلیون ریال بیشتر باشد باید برای درآمد حقوق مازاد بر آن طبق الگویی که برای مالیات بر درآمد حقوق اعلام میشود مبلغ مالیات از حقوق کارگر یا کارمند کسر شده و به عنوان مالیات پرداخت شود.

چون حقوق کارگران و کارمندان ماهیانه پرداخت می شود بنابراین معافیت مالیاتی ماهیانه حقوق نیز از تقسیم مبلغ فوق بر ۱۲ محاسبه و معیار پرداخت مالیات درآمد حقوق کارگران و کارمندان در نظر گرفته میشود.

اخبار حسابداری و حسابرسی

کد خبر:۹۵۰۱